말레이시아 주식시장(Kuala Lumpur Stock Exchange, 현재 Bursa Malaysia)은 동남아시아에서 싱가포르, 태국, 인도네시아 등에 비해 상대적으로 덜 주목받는 시장으로 평가받습니다. 단순히 "규모가 작다"라는 설명만으로는 부족하며, 정치·경제·사회 전반의 제도적 특성이 복합적으로 작용하고 있습니다. 실제로 말레이시아 국민들 스스로도 KLSE를 신뢰하지 못하는 경우가 많으며, 해외 투자자들 또한 소극적인 태도를 보입니다.

1. 시장 규모의 한계

말레이시아 경제 자체가 중견 규모이기 때문에, 증시 역시 대형 글로벌 기업을 끌어들이는 데 어려움이 있습니다.

- 싱가포르에는 다국적 금융·물류기업, 홍콩에는 중국 본토 기업이 상장되어 규모와 유동성을 확보하지만, 말레이시아 KLSE에는 이 정도의 외국 기업 참여가 거의 없습니다.

- 해외 투자자들은 거래 규모가 작고 유동성이 낮은 시장에 참여하기를 꺼리며, 이는 결국 "소외되는 시장"이라는 인식을 강화합니다.

KLSE 전체 시가총액 규모

- KLSE (Bursa Malaysia)에 상장된 모든 기업들의 총 시가총액(Market Capitalisation) 은 약 RM 2.0조 링깃 수준입니다. Simply Wall St+1

- RM은 말레이시아 링깃 (Malaysian Ringgit) 단위.

- 미국 달러 환산하면 대략 USD 330-350 billion (약 3,000억~3,500억 달러) 수준이라는 자료가 있습니다. marketcap.company

- 상장 기업 수는 약 997개 정도로, 크고 작은 기업 합쳐 이 정도 규모입니다. marketcap.company

비교사례: 싱가포르 및 홍콩과의 격차

- 예를 들어, 싱가포르 증권거래소(SGX), 홍콩 증권거래소(Hong Kong Stock Exchange)는 규모나 유동성 면에서 KLSE보다 훨씬 더 높습니다.

- 홍콩 증권거래소는 상장기업 수가 수백 개에서 많으며, 중국 본토 기업의 상장·이중상장이 많아 글로벌 자본의 유입이 큽니다.

- 싱가포르는 금융 중심지 역할을 하면서 다국적 은행, REITs, 기술·의료기업 등이 국내외 투자자들에게 인기 있는 종목으로 많습니다.

- 이러한 비교에서 KLSE는 “국제적인 대형 기업”들이 적기 때문에 상대적으로 “국제 유동성(lobal liquidity)”이 낮습니다.

개별 대형주 사례

KLSE 상위 시가총액 기업들을 보면 아래와 같은 종목들이 있습니다. 이들은 KLSE를 대표하는 기업이지만, 국제 시장 대비하면 규모가 제한적이라는 느낌이 듭니다.

| 종목명 | 시가총액 (USD 기준) | RM 기준 (말레이시아 링깃) | 비고 |

| Public Bank Bhd | 약 USD 18.5B | ~ RM 83.5B | 말레이시아 은행업체 중 최대 규모 중 하나 marketcap.company |

| CIMB Group Holdings Bhd | 약 USD 17.3B | ~ RM 77.9B | 금융업 중심, 해외 사업 존재하지만 글로벌 대형 금융사와 비교하면 작음 marketcap.company |

| Tenaga Nasional Bhd | 약 USD 17.1B | ~ RM 77.2B | 전력 회사로서 인프라 지배적 역할 있음 marketcap.company |

| IHH Healthcare Bhd | 약 USD 13.3B | ~ RM 60.1B | 보건의료 분야 대형주이지만 기술이나 글로벌 확장성은 제한됨 marketcap.company |

이 정도 규모면 충분히 큰 기업이지만, 글로벌 시장의 빅테크나 다국적 기업들과 비교하면 영향력과 유동성이 낮습니다.

유동성(Liquidity)의 제약

- 말레이시아 증시에서는 거래량(volume) 이 상위 종목들을 제외하면 낮은 경우가 대부분입니다. 예컨대 상위 20개 주식 중 일부는 하루 거래대금이 수백만 링깃 단위지만, 중소형주는 거래가 거의 없는 날도 많습니다. (구체 수치 자료가 공개된 경우가 제한적입니다.)

- 평균 일일 거래량(ADV: Average Daily Trading Volume)이 RM 2.77 billion에 달한 적이 있었는데, 이는 2022년 2월의 기록이었습니다. mirror.klsescreener.com

- 하지만 이 수준은 말레이시아 경제에서 “큰 유가증권거래일”에 해당하는 수치이며 평상시는 이보다 낮습니다.

외국 기업 상장 및 참여율

- KLSE에는 외국기업 상장이 거의 없습니다. 대부분 말레이시아 내 기업, GLC(정부 연계기업), 또는 말레이시아에 본사를 둔 다국적 사업자 자회사 정도가 상장되어 있습니다.

- 외국 기업들이 KLSE에 상장을 꺼리는 이유로는 규제 복잡성, 외국인 투자자 주식 소유 제한, 세제 문제 등이 지적되고 있습니다. 명확한 수치로 “외국 기업 비중”이 얼마인지 공개된 자료는 드문 편입니다.

투자자 신뢰와 “소외감”의 근거

- 해외 투자자들은 KLSE가 “작은 시장 규모 + 낮은 유동성 + 제도의 불확실성”이 겹치는 곳으로 인식하고 있습니다.

- 예를 들어 시장 시가총액이 USD 350B 수준이라는 것은 작다고 보지는 않지만, 예컨대 미국 증시나 중국, 홍콩, 일본 증시처럼 글로벌 자본이 몰리는 시장과 비교하면 훨씬 낮습니다.

- 또한, 상장 기업 수는 많지만 상장 후 투자자로서 “주가 상승 가능성 + 글로벌 성장성”이 적은 종목이 많아 수요가 외국인 투자자에게 적습니다.

정리: “시장 규모의 한계”가 말하는 현실

- 시가총액 규모: KLSE 전체 시장 시가총액이 약 RM 2.0조 링깃, USD 330-350B 수준 → 글로벌 주요 증시(예: 미국 수조 달러 규모, 중국·일본·홍콩 수조 수준)와 비교하면 작음.

- 상위주 중심: 몇몇 대형 기업은 비교적 안정적이고 유동성 높음. 그러나 대부분의 상장 기업은 작은 규모이고, 거래액·관심도 낮아 위에 언급된 “외국 자본 참여 꺼림” 조건이 생김.

- 외국 기업 상장 제한 및 참여 저조: 외국 기업 상장 조건이 까다롭고, 세제 및 규제 문제, 외국인 소유비율 제한 등의 복합 요소가 존재.

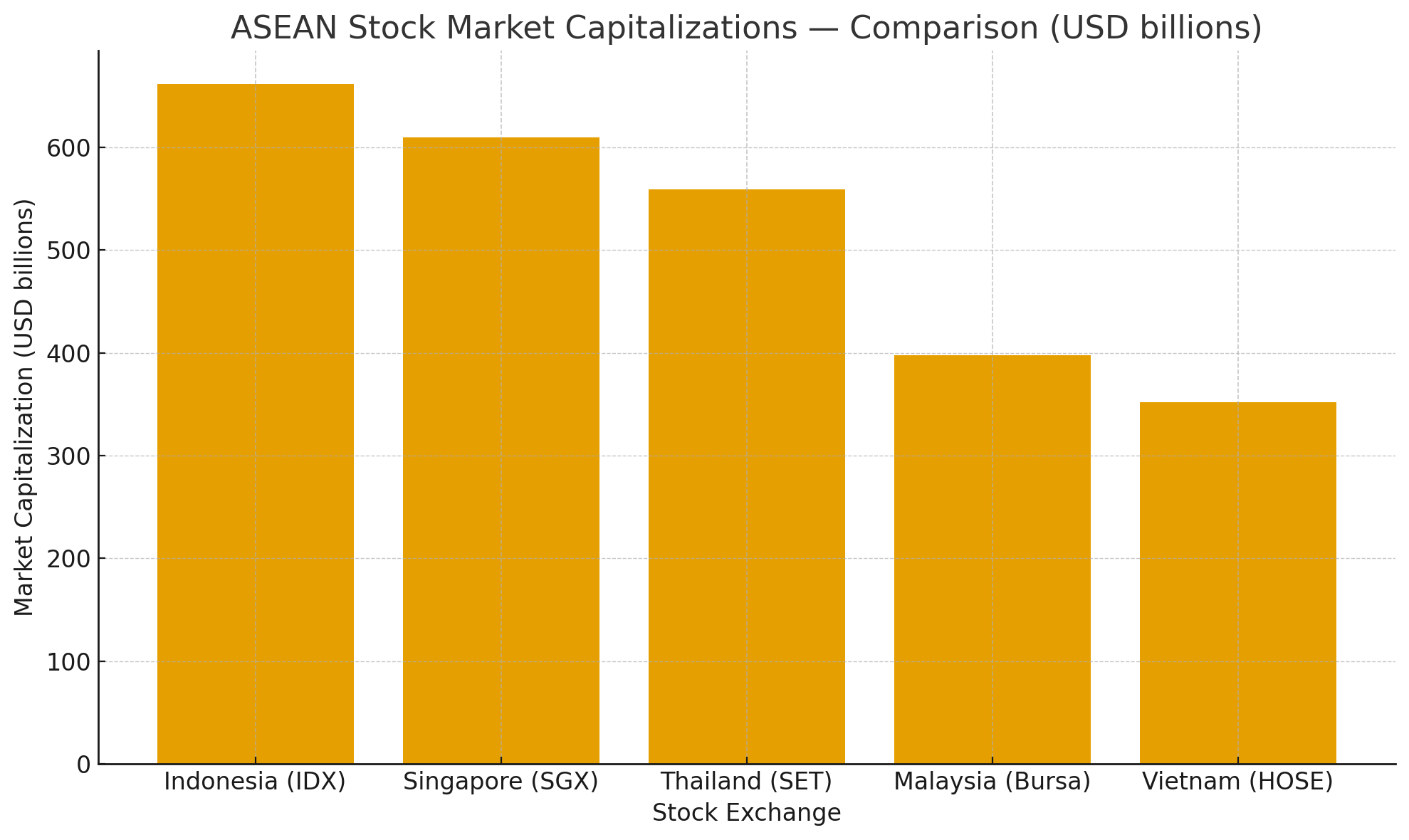

- 제가 비교한 거래소: 인도네시아(Indonesia IDX), 싱가포르(SGX), 태국(SET), 말레이시아(Bursa Malaysia), 베트남(HOSE).

- 값은 시가총액(USD, 단위: billion) 기준입니다. 차트에서 각국 시가총액을 한눈에 비교하실 수 있습니다.

- 결과(숫자, USD billions):

- Indonesia (IDX): 661.3. ceicdata.com

- Singapore (SGX): 609.7. Wikipedia

- Thailand (SET): 559.2. ceicdata.com

- Malaysia (Bursa): 397.4. Wikipedia

- Vietnam (HOSE): 352.0. Reuters

(위 수치들은 각 출처에서 공개된 최근·근접한 집계값을 사용해 동일 단위(USD)로 정리한 것입니다. 출처별 집계 시점이 다르므로 절대값은 약간의 시차·변동 가능성이 있습니다 — 출처별 날짜는 아래에 표기했습니다.)

2. GLC(정부 연계 기업)의 과도한 비중

KLSE 상장사의 상당수는 GLC(정부 연계 기업)입니다. 대표적으로 Maybank, Tenaga Nasional, CIMB 등이 있으며, 이들은 국가 경제의 중추를 담당하고 있습니다. 하지만 이 구조가 경쟁을 위축시키는 요인으로 작용합니다.

- GLC는 "일자리 유지"와 "정치적 안정"을 우선시하며, 이윤 극대화에 소극적입니다.

- 위기에 처하면 정부로부터 구제금융을 받을 수 있다는 인식 때문에, 경영 효율성을 높이는 동기가 부족합니다.

- 반면 민간 기업은 이들과 경쟁하기 어렵고, 시장은 점점 더 폐쇄적으로 변합니다.

GLC의 정의와 시장 내 비중

- GLC(Government-Linked Companies)는 말레이시아 정부가 소유하거나 정부와 밀접한 관련이 있는 기업들을 말합니다. 예컨대 Maybank, Tenaga Nasional, CIMB 등은 대표적인 GLC 계열사입니다.

- 이들 기업은 말레이시아 증시에 있어 상위 시가총액을 구성하는 중요한 축입니다. 예를 들어, Bursa Malaysia의 대표 지수인 FBM KLCI(Financial Times Stock Exchange Bursa Malaysia Kuala Lumpur Composite Index) 에는 GLC 계열 은행·전력회사 등이 자주 포함됩니다.

경영 유인(incentives)의 제약

- GLC는 일반 기업과 달리 공공 복지 및 일자리 유지 같은 비경제적 목표가 경영 방침 중 하나일 수 있습니다. 예를 들어, 전력회사 Tenaga Nasional(TNB)은 국가 전력망 유지, 보급 확대, 정부 정책 수행 등이 미션 일부이며, 단순 수익 극대화보다는 사회적 책임(social responsibility)이 더 강조되는 경우가 많습니다.

- 구체적 사례: 정부의 구제(financial bail-out) 가능성이 GLC 경영진에게 안전망(safety net) 역할을 하여 리스크를 감수하는 혁신적 투자나 비용 절감 압박이 민간기업보다 덜하게 작용할 수 있다는 지적이 있습니다.

효율성 논란: 민간기업 vs GLC

- 논문 “Ownership Structure Variation and Firm Efficiency”에서는 말레이시아 KLSE 상장기업들(consumer products, industrial products, construction 및 trading/services 분야) 간의 소유구조(ownership structure) 차이가 **기업 효율성(firm efficiency)**에 영향을 준다는 결과가 있습니다. GLC 등 정부 주도·소유구조 높은 기업은 민간 소유 기업에 비해 효율성 점수가 낮게 나오는 경우가 보고됩니다. arXiv

- 즉, 민간기업은 비용 절감, 사업 다각화, 경쟁 압박에 의해 더욱 민첩하게 움직이는 반면, GLC는 의사결정 구조가 복잡하고 책임주체(accountability)가 분명하지 않은 경우가 많아 경영 효율성이 떨어질 가능성이 큽니다.

거래 회전율 및 시장 “활력(Velocity)” 지연

- Bursa Malaysia 쪽 관리 전략 문서에서 밝혀진 바에 따르면, 국내 거래소의 거래 회전율(trading velocity, 연간 거래대금 ÷ 시가총액) 이 ASEAN 내 다른 거래소에 비해 낮다고 합니다. 이 부분은 GLC 중심의 시장이 고성장 성장주(high growth)의 비중이 낮고, 민간 기업 혁신 주도(sectoral dynamism)가 제한적이기 때문으로 해석됨. i3investor

- 즉, 시장이 활발하지 않으면 투자자 관심도 적고, 주가 변동성(리스크/보상 비율)도 낮아 “큰 상승(rally)”보다는 안정적인 배당이나 대형주 중심으로 쏠리는 경향이 생깁니다.

경쟁 제한 및 진입 장벽

- GLC가 정부 정책과 연계되어 있기 때문에 규제·허가 인허가에서 유리한 지위(auxiliary benefits) 를 가질 가능성이 있고, 정부 조달(government procurement) 프로젝트에서 우선권을 갖는 경우도 있습니다. 이는 민간기업이 동일 업종·사업에서 경쟁하기 어렵게 만드는 요소입니다.

- 또한 GLC가 “사회적 책임(social or political obligation)”을 수행해야 하거나 정부 목표(예: 가격 안정, 지방 서비스 제공, 고용 보존 등)에 따라 비효율적인 사업을 지속해야 하는 경우가 있습니다.

사례 — Maybank, Tenaga Nasional, CIMB

- Maybank: 말레이시아 최대 은행 중 하나로, 정부와의 관계가 깊습니다. 금융정책 안정성에 기여하지만, 정부 정책에 따라 위험 자산(risky asset)을 과도하게 보유하거나 비용 조정에 제약이 있을 수 있음.

- Tenaga Nasional (TNB): 전력공급이라는 공공재 특성 때문에 정부 규제·요금 억제 등이 존재함. 전기요금 조정이 자유롭지 않고, 비용 상승요소(연료·송전 인프라 등)를 소비자에게 전가하기 어려운 구조 내지는 정치적 부담이 있음.

- CIMB: 은행업계 GLC이자 대형금융그룹이며, 정부의 금융정책 및 규제와 밀접함. 또한 정부 소유 비중이나 정책적 책임 때문에 민첩한 사업 변경(리스크 높은 사업 진출 등)에 제한이 있을 수 있음.

| 항목 | GLC 기업 예 | 민간 기업 예 |

| 경영 효율성 점수 | 논문에서 GLC 계열은 일부 산업에서 효율성 점수가 민간 기업보다 낮게 나타남 (예: 비용 대비 수익성, 자산 이용률) arXiv | 동일 산업 내 민간기업들은 적절한 비용 절감과 리스크 감수를 통해 수익성 및 성장률이 더 높음 |

| 거래 회전율(Velocity) | 전체 Bursa Malaysia 평균 회전율이 낮음 — GLC 중심 지수·지분이 대형주에 쏠려 있음 i3investor | 민간 성장주 중심의 시장(예: 태국, 베트남)이 유동성이 더 높고 성장 기대가 큼 |

| 정책적 개입 여부 | GLC는 정부 정책에 따라 사업 방향·요금·비용구조 등이 외부 변수에 따라 제한됨 | 민간기업은 시장과 기술 변화에 민감하게 대응 가능 |

3. 정치적 불안정과 정책의 모순

말레이시아 정치는 수십 년간 강력한 중앙 권력과 동시에 정권 교체기의 불안정성이 공존해왔습니다.

- 정치가 불안정할수록 투자자들은 장기적인 투자를 꺼립니다.

- 마하티르 전 총리는 외국 자본을 필요로 하면서도 동시에 외국 자본의 영향력을 억제하는 정책을 펼쳤습니다. 이중적인 태도는 외국인 투자자에게 "불확실성"으로 인식됩니다.

말레이시아 정치는 오랜 기간 동안 강력한 중앙 권력과 정권 교체기의 불안정성이 동시에 존재해 왔습니다. 이처럼 상충하는 정치 구조는 국가 발전에 있어 양날의 검이 되었습니다.

정치가 불안정하면 투자자들은 장기적인 자본 투입을 주저하게 됩니다. 실제로 마하티르 전 총리는 외국 자본을 적극적으로 필요로 하면서도, 동시에 외국 자본의 영향력이 지나치게 커지는 것을 견제하는 이중적 정책을 시행했습니다.

이러한 모순적 태도는 외국인 투자자에게 **“예측 불가능한 시장”**이라는 인식을 심어주었고, 이는 곧 투자 매력도 하락으로 이어졌습니다.

즉, 투자 환경은 열려 있는 듯 보이지만 언제든 규제가 강화될 수 있다는 불확실성 때문에, 말레이시아는 안정적인 투자처로 자리 잡기 어려웠습니다.

📌 핵심 정리

- 강력한 중앙 권력과 정권 교체기 불안정 → 정치적 불확실성 고조

- 외국 자본 필요 vs 억제 → 투자자 입장에선 모순된 시그널

- 결과적으로 “예측 불가능성” → 장기투자에 부정적 영향

4. 부패와 관료주의

말레이시아는 국제투명성기구(TI) 부패인식지수에서 아세안 내에서 중간 정도에 머뭅니다. 하지만 경제 주체들의 신뢰를 약화시키는 데는 충분합니다.

- 허가·인가 과정에서의 관료주의(red tape)는 기업 활동을 저해합니다.

- 규제가 불투명하게 집행되는 경우가 많아 외국인 투자자 입장에서는 리스크가 큽니다.

- “적색선(red line)”이라 불리는 규제 영역은 투자자에게 두려움을 주며, 국내 기업조차 외국 기업과 대등하게 경쟁하기 어렵게 만듭니다.

말레이시아는 투명성 및 반부패 지표에서 ASEAN 내 중상위권에 속해 있지만, 절대적으로 투자자 신뢰를 담보할 만큼 우수한 수준은 아닙니다. 관료적 절차(red tape), 규제의 불투명성, 투자자에 대한 규제적 ‘적색선(red line)’ 등이 실제 사례로 자주 거론되며, 이들이 국내외 투자 결정에 영향을 미치는 요인으로 작용합니다.

부패 인식 지수(Corruption Perceptions Index, CPI) 사례

- 2024년 기준, 말레이시아는 국제투명성기구(Transparency International)의 부패인식지수(CPI)에서 108개국 중 57위, 점수는 100점 만점 중 50점을 기록했습니다. Borneo Post Online+3themalaysianreserve.com+3tradingeconomics.com+3

- ASEAN 내에서는 싱가포르에 이어 두 번째로 순위가 좋은 편입니다. asiaviews.net+2selangorjournal.my+2

- 그러나 순위가 중간권이라는 것은 “부패가 낮다”는 것과는 다르며, 투자자들은 이 지표를 통해 말레이시아가 규제 집행과 관료주의 면에서 개선 여지가 많다는 인식을 갖고 있습니다. tradingeconomics.com+1

관료주의(red tape)의 실 사례 및 규제 불확실성

허가·인가 절차의 지연

- 데이터센터나 공장 설립 등의 인프라 사업 부문에서, 에너지 또는 전력 관련 허가가 늦어지는 경우가 많습니다. 예를 들어, 최근 말레이시아 데이터센터 업체들이 전력 요금 인상 문제 및 높은 전압(voltage category)으로 요금 분류(price banding) 불확실성 때문에 비용 예측이 어렵다는 보도가 있는데, 이 또한 관료적 절차와 규제가 명확하지 않은 환경에서 나타난 사례입니다. Reuters

- 또한, 정치권·지방정부 간의 규제 충돌(regulatory overlap)이나 허가 기관 간 조정이 제대로 되지 않아 사업 착수 전에 예상치 못한 허가 지연(delay)이 생기는 경우가 많다고 기업 인터뷰에서 지적됩니다. (공식 자료보다는 산업계의 피드백이지만 반복적으로 언론에 나타나는 주제입니다.)

“적색선(red line)” 규제의 존재와 불확실한 경계

- 일부 산업에서는 정부가 사사로운 기준(private or political discretion) 으로 “숙제처럼” 적용되는 규제 조항이 있습니다. 예를 들어, 외국인 소유권 제한, 특정 사업 분야에서는 외국인 투자를 통제할 수 있는 조항 등이 존재하는데, 이는 규제 경계가 명확하지 않거나 자주 변경될 가능성이 있다는 불안 요소가 됩니다.

- 또한 규제 집행(enforcement)이 예측 가능하지 않다는 것이 문제입니다. 같은 사업 유형이라도 지역에 따라 또는 담당 관청에 따라 허가 기준이 다르게 적용되는 경우가 있습니다.

투자자 리스크 관점

- 비용 예측 불가능성(Cost Uncertainty): 전력요금, 환경 기준, 지방 정부 허가비용이 승인 후 변경되는 사례가 보고됨. 예컨대, 데이터센터 업체들에서 전력 요금 분류(tiering) 기준이나 전압 범위(voltage level)가 높게 분류되어 갑자기 비용이 많이 늘어날 것으로 예상된다는 불만이 있음. Reuters

- 지연(delay) 및 절차 추가(additional process): 허가 절차가 예상보다 오래 걸리거나 여러 관청에서 승인을 받아야 하는 경우가 많음. 이는 프로젝트 시작 시기에 영향을 주고, 초기 비용 및 자금 조달 계획에도 부담이 됨.

- 규제 변화 위험(Regulatory Risk): 정부 정책이 바뀌면 허가 규정, 소유권 규제, 세제, 환경 규제 등이 예고 없이 변경되는 경우가 있어, 외국인 투자자들은 사업 지속성과 안정성에 대해 우려함.

4. 근거 있는 수치 및 최신 사례

| 지표 | 사례내용 |

| CPI 순위 2024 | 말레이시아는 180개국 중 57위, 점수 50점. ASEAN에서 싱가포르(83점)에 이어 2위. themalaysianreserve.com+2asiaviews.net+2 |

| 데이터센터 전력 요금 불확실성 | 2025년 7월, 말레이시아 데이터센터 업체들은 전력 요금 인상 및 전압 그룹(voltage category)에 따라 최고 요금대(high voltage tier)에 들어갈 가능성이 제기됨 → 비용이 기존 예상보다 10~14% 증가할 수 있다는 보도. Reuters |

| 규제 개선 노력 | 말레이시아에서는 최근 “Beneficial Ownership Transparency” 관련 법 개정 등 투명성 제고 법안이 통과되었으며, 감사(Audit) 법 개정, 공공신탁(trust entities)의 부정행위 방지 등이 강화되고 있음. themalaysianreserve.com+1 |

결론적 시사점: 투자자에게 미치는 영향

- 말레이시아의 관료주의와 부패 요소는 단순한 이미지 문제일 뿐 아니라 실제로 프로젝트 착수 지연, 비용 증가, 그리고 정책 변화에 따른 리스크를 초래함.

- 따라서 외국인 투자자 및 국내 민간 기업은 이러한 리스크를 감수해야 한다는 계산을 포함하여 투자를 계획함.

- 이로 인해 말레이시아 시장은 “불확실성이 감수 가능한 수준이냐”를 판단할 필요가 있으며, 안정성을 더 중시하는 투자자들은 싱가포르 같은 더 투명한 제도를 갖춘 시장을 선호하는 경향이 있음.

5. 세제 경쟁력의 부족

말레이시아의 세금 제도는 주변국과 비교할 때 투자 매력이 떨어집니다.

- 베트남, 태국, 싱가포르 등이 법인세 인하·세제 혜택을 통해 외국인 투자를 유치하는 반면, 말레이시아는 관료주의와 맞물려 상대적으로 불리합니다.

- 해외 투자자 입장에서는 "굳이 말레이시아여야 할 이유"를 찾기 어렵습니다.

기본 법인세율 기준 비교

| 국가 | 기본 법인세율 (Headline Corporate Income Tax Rate) |

| 말레이시아 | 24% ASEAN Briefing+2Maison Office+2 |

| 싱가포르 | 17% Paul Hype Page+1 |

| 베트남 | 20% Maison Office+1 |

| 태국 | 20% FDI in Vietnam+1 |

이 기본 세율만 보면 말레이시아는 주변 경쟁국들보다 높거나 유사한 수준임에도 인센티브가 없거나 제한적인 경우 실효세율(effective tax rate, ETR) 은 더 높게 느껴지는 경우가 많습니다.

6. 국민들의 낮은 참여율

흥미로운 점은 말레이시아 국민들조차 KLSE에 적극적으로 투자하지 않는다는 것입니다.

- 일반 국민은 부동산, ASB(Amanah Saham Bumiputera), FD(정기예금)와 같은 보다 "안정적이고 눈에 보이는 자산"을 선호합니다.

- 사실상 국민연금 성격의 EPF(Employees Provident Fund)를 통해 간접적으로 주식에 투자하고 있을 뿐입니다. EPF 자산 중 약 45%가 KLSE 주식에 투자되지만, 이는 개인이 능동적으로 선택한 것이 아니라 제도적 구조에 따른 결과입니다.

한국·일본 vs 말레이시아 주식 참여율 비교

| 국가 | 주식 참여율 / 주식이 금융자산에서 차지하는 비중 / 투자자 선호도주요 특징 | 참고사항 |

| 한국 | ● 2019년 기준: 한국 가계 금융자산 중 주식(국내 + 해외)이 약 20.8% 수준이었음. (KED Global, 2022) KED Global ● 최근 설문(2025년 7월): “가장 유리한 투자 수단”으로 주식을 선택한 비율이 31%로, 부동산을 제치고 1위가 됨. koreatimes.co.kr+1 |

한국은 모바일 트레이딩 앱 보급, 주식 거래 접근성 향상, 주식 관련 세제·정책 변화 등이 투자자 참여율 증가 요인임. 개인 투자자 비중 매우 높음. |

| 일본 | ● 가계 자산 중 현금·예금 비중이 매우 높고, 주식 및 주식형 투자자산(equities)의 비중은 낮음, 금융자산 중 주식·투자신탁 등을 포함한 주식 관련 자산 비중은 약 13-20% 내외 수준이라는 데이터를 일부 언론에서 지적함. Reuters ● 개인 주주 수: 일본 상장기업 개인주주 수가 최근 폭증하여 2023 회계연도 말 기준 약 7,000만 명 이상의 개인주주가 있음. english.kyodonews.net |

일본은 버블 붕괴 이후 주식에 대한 경계가 강함. 또한 고령화, 안전자산 선호(예금/채권 등), 세제 혜택 프로그램(NISA) 등이 최근 들어 참여 촉진 역할을 하지만 여전히 주식 참여율은 낮은 편. |

| 말레이시아 / 동남아 평균 | ● 말레이시아는 공개된 자료에서 “가계의 주식 보유율(stock ownership by households)”에 대한 명확한 비율 데이터가 부족함. ● 외국인 지분 비율(foreign shareholding) 관련 데이터는 있음: 예를 들어, KLCI 상장기업 중 외국인 주주 지분율(foreign shareholding) 이 2025년 2월에 약 19.6% 수준이라는 보도가 있음. BusinessToday ● 국민 일반이 직접 주식 포트폴리오를 구성하는 사례는 드물고, 많은 국민이 EPF나 ASB, 정기예금, 부동산 등 보다 안정적 자산을 선호하는 경향. |

말레이시아는 주식 시장 참여에 대한 문화·지식 격차, 제도적 장벽, 투자 리스크(정책 불확실성, 규제 등) 등이 참여율을 낮게 유지하는 요인임. 또한 금융상품 접근성이나 투자 가능한 자본 여건이 가계마다 매우 다름. |

7. 글로벌 경쟁력의 한계

말레이시아는 한때 "제조업·인프라 성장의 모델 국가"로 불리며 빠른 성장을 이룩했습니다. 그러나 글로벌 무대에서 혁신의 선도자가 되지는 못했습니다.

- 싱가포르가 금융·물류 허브로 자리 잡고, 베트남이 제조업 신흥국으로 성장하는 동안, 말레이시아는 "중진국 함정"에 빠져 있습니다.

- 기술 혁신보다는 기존 산업 의존도가 높아, 글로벌 투자자 입장에서는 KLSE가 "차별화된 기회"를 제공하지 못합니다.

한때 ‘성공 스토리’였던 말레이시아

- 1970~1990년대 초반까지 말레이시아는 **석유·가스, 팜오일, 전자 제조업(특히 반도체 조립 및 가공)**을 기반으로 빠르게 성장했습니다.

- 당시에는 “아시아의 호랑이”, **“개발도상국의 모범 사례”**로 불리며 세계은행, IMF, UNDP 등에서도 주목받았죠.

- 도로, 항만, 공항, 산업단지 등 인프라도 꾸준히 확충하면서 “제조업과 인프라 성장의 모델 국가”로 평가받았습니다.

하지만 ‘혁신 선도자’는 되지 못함

- 문제는 성장의 원동력이 혁신이 아닌 저임금 노동력·천연자원·외국인 투자에 지나치게 의존했다는 점입니다.

- R&D(연구개발) 투자 부족: GDP 대비 R&D 투자 비중은 약 1%대로, 한국(4% 이상), 싱가포르(2% 이상) 등과 비교해 현저히 낮습니다.

- 기술력의 국산화 미흡: 반도체·전자 산업은 여전히 외국계 다국적 기업(MNC)에 의존적이며, 자체 브랜드·글로벌 기업을 키우는 데 실패했습니다.

- 혁신 스타트업 부재: 싱가포르에는 글로벌 유니콘 스타트업이 다수 등장했지만, 말레이시아는 ‘Grab(원래 말레이시아에서 시작)’조차 본사를 싱가포르로 옮겨버린 사례처럼 글로벌 무대 진출과 생태계 정착에 약세를 보였습니다.

중진국 함정(Middle Income Trap)

- “중진국 함정”이란, 저소득국에서 빠르게 성장한 후 일정 소득 수준(약 1만 달러 부근)에서 성장이 정체되는 현상을 말합니다.

- 말레이시아는 이미 수십 년째 1인당 GDP 약 1만 2천~1만 5천 달러 구간에서 정체되어 있습니다.

- 원인은 생산성 정체, 교육/노동 시장의 질적 문제, 혁신 역량 부족, 고부가가치 산업 전환 지연입니다.

- 즉, 기존의 “제조업·자원 기반 성장” 모델은 더 이상 글로벌 경쟁력을 담보하지 못하고 있습니다.

주변국과의 비교 속에서 드러나는 한계

- 싱가포르: 금융·물류 허브로 자리잡으며 글로벌 자본·인재를 흡수 → 혁신 생태계 확립.

- 베트남: “차세대 제조업 신흥국”으로 부상, 삼성·애플 등 글로벌 공급망에서 중요한 역할을 담당.

- 태국: 전기차(EV), 친환경 산업 등 신성장동력 확보에 집중.

- 말레이시아: 여전히 팜오일, LNG, 전자 조립 중심. 고부가가치 산업으로의 업그레이드가 더딤.

KLSE(말레이시아 증시)에 미치는 영향

- 글로벌 투자자 입장에서는 **“왜 굳이 말레이시아인가?”**라는 질문이 생깁니다.

- 차별화된 산업이나 기업 사례가 부족해, KLSE는 **“성장 잠재력보다 배당 안정성”**으로만 주목받는 경우가 많습니다.

- 즉, 혁신 성장 스토리가 부족하기 때문에 장기적·공격적 투자를 유도하기 어렵습니다.

👉 정리하면,

말레이시아는 한때 모델 국가였지만 혁신과 글로벌 경쟁력 측면에서 주변국에 뒤처져, 지금은 “중진국 함정”의 대표적 사례로 꼽히고 있습니다. 그 결과 KLSE 역시 매력적인 성장 시장이라기보다, 안정적이지만 한계가 뚜렷한 시장으로 평가받고 있습니다.

8. 왜 신뢰를 회복하기 어려운가?

말레이시아 증시가 신뢰를 잃은 이유는 단순히 경제 규모 때문이 아닙니다.

- 정치의 불안정성

- GLC 중심의 폐쇄적 구조

- 관료주의와 부패

- 글로벌 경쟁력 부족

이 모든 요소가 복합적으로 작용하면서 “투자하기 꺼려지는 시장”이라는 인식이 굳어진 것입니다.

9. 앞으로의 가능성

그렇다고 KLSE가 영원히 소외될 시장이라는 의미는 아닙니다.

- 말레이시아는 여전히 풍부한 천연자원, 젊은 인구, 전략적 위치라는 장점을 갖고 있습니다.

- 정부가 세제 개혁, 규제 완화, 기업 투명성 제고에 진지하게 나선다면 해외 투자자의 신뢰를 회복할 가능성도 있습니다.

- 또한 ASEAN 지역 통합 및 글로벌 공급망 재편 과정에서 KLSE가 "니치 마켓"으로 자리 잡을 여지도 있습니다.

결론

말레이시아 주식시장은 작은 규모, GLC 중심 구조, 정치·제도적 불안정성으로 인해 해외와 국내 모두로부터 신뢰를 얻지 못하고 있습니다. 국민들조차 직접적인 투자를 기피하는 현실은 KLSE의 구조적 문제를 단적으로 보여줍니다. 그러나 동시에 자원·위치·인구라는 잠재력이 남아 있으며, 제도적 개혁이 이루어진다면 ASEAN 지역에서의 입지를 새롭게 구축할 기회가 될 수도 있습니다.

'경제 살림' 카테고리의 다른 글

| 유럽(아일랜드, 독일, 폴란드) 취업 시장 심층 분석 및 30-50대 한국인을 위한 전략적 타당성 검토 보고서 (2편) (0) | 2026.01.18 |

|---|---|

| 유럽(아일랜드, 독일, 폴란드) 취업 시장 심층 분석 및 30-50대 한국인을 위한 전략적 타당성 검토 보고서 (1편) (0) | 2026.01.18 |

| [안보면 손해] 해외 취업시 꼭 알아야 할 것들, 서명 전에 꼭 읽어보세요. (0) | 2025.08.21 |

| 📍 후속편: 말레이시아 집 구하기 – 놓치기 쉬운 진짜 핵심 8가지 (0) | 2025.06.27 |

| 말레이시아 식당 창업의 현실: 성공한 사람만 아는 찐 생존 전략과 실패 이유 (0) | 2025.06.27 |